Zaman serilerini trendini, sezonsallığını nasıl inceleriz, ve trendde değişim varsa bunu nasıl yakalarız?

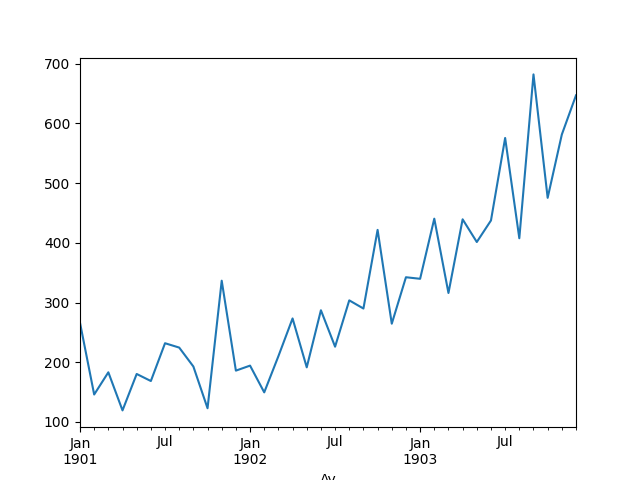

Bir örnek üzerinde görelim, bir şirketin şampuan satış kazancı, veri [1]’den,

import pandas as pd, datetime

def parser(x):

return datetime.datetime.strptime( '190'+x, '%Y-%m' )

df = pd.read_csv('../tser_022_de/shampoo-sales.csv', header=0, index_col=0, \

parse_dates=True, date_parser=parser)

df.Satis.plot()

plt.savefig('tser_022_de_07.png')

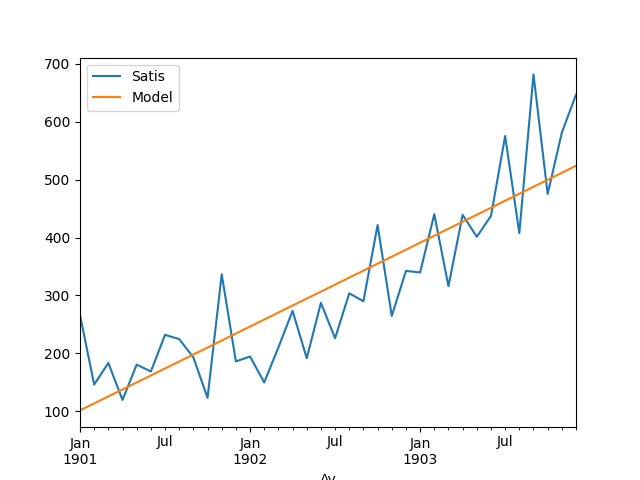

Yukarı doğru bir trend var. Bu trendi veriye bir düz çizgi uydurarak

(fit), yani tek değişkenli, ikinci derece lineer regresyon yaparak

yakalayabiliriz. Bunu yapmayı pek çok diğer derste gösterdik,

statsmodels.regression paketinden,

linear_model.OLS ile, statsmodels.formula.api

ile, ya da direk Lineer Cebir kullanarak.. Altta polyfit

çağrısı kullanılacak.

Modelden gelen katsayıları (coefficients) kullanıp tahmini \(y\) değerleri üretmek için alttaki fonksiyon var,

def model_compute(X, coef):

degree = len(coef)-1

curve = [np.sum([coef[-1]] + [x**(degree-d)*c for d,c \

in enumerate(coef[:-1])]) for x in X]

return curveUydurmayı yapıp modeli veri üzerinde gösterelim,

X = np.array(range(len(df))).reshape(-1)

y = df.values.reshape(-1)

degree = 1

coef = np.polyfit(X, y, degree)

df['Model'] = model_compute(X, coef)

df.plot()

plt.savefig('tser_022_de_01.png')

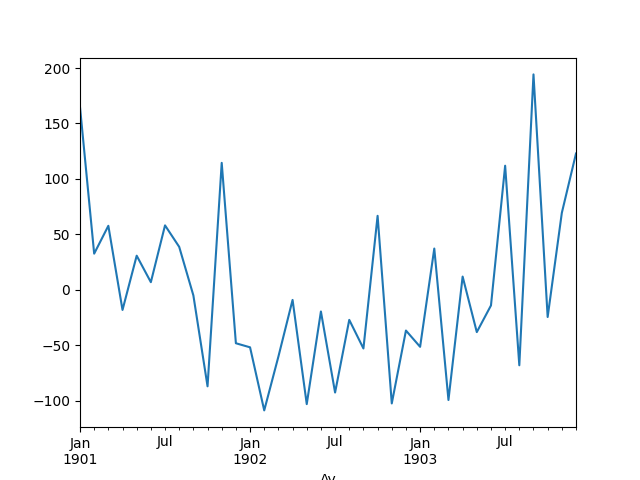

Veriden “trendi çıkartabiliriz’‘. Bunu basit bir şekilde veriden modeli eksilterek yapabiliriz. Bu durumda geriye kalan sadece trend haricinde olan şeyler olacaktır. Trend çıkartmanın pek çok amacı olabilir, belki trend haricinde olan kalıpları, eğer hala varsa, görmek istiyoruz, ya da modelin artığına (residual) bakarak onun gürültü olup olmadığını anlamak istiyoruz. Bilindiği gibi lineer regresyonun faraziyesi verinin model artı gürültü olduğudur, o zaman model veriden çıkartılınca geriye kalan artık, “tortu’’ sadece gürültüdür. Gürültünün matematiksel tanımı Gaussian, ya da Normal dağılımıdır, demek ki artıklar üzerinde normallik testi bir anlamda modelin uyma başarısını da ölçer.

detrended = df.Satis-df.Model

detrended.plot()

plt.savefig('tser_022_de_03.png')

Normallik testini uygulayalım,

from scipy import stats

val,pval = stats.shapiro(detrended)

print ('p degeri =', pval)p degeri = 0.09782825233013859Shapiro-Wilk testinde p-değerinin 0.05’ten küçük olması normalliğin reddedilmesi demektir. Üstte normal olmadığın reddedemedik, demek ki büyük ihtimalle elimizde bir Normal dağılım var.

Sezonsallık

Benzer bir şekilde sezonsallığı da modelleyebiliriz. Sezonsallık bir periyotsallığı ima eder, o zaman en genel şekilde bir sinüs fonksiyonunu veriye uydurabiliriz. Fakat bu sinüs fonksiyonunun benliğini, başlangıç noktasını bilmiyoruz, bu durumlarda [6]’da sinüssel regresyon tekniğini gördük. Fakat belki de daha rahatı veriye bir 4’üncü derece polinom uydurmaktır.

Bu garip gelebilir, polinom uydurmayı çoğunlukla ikinci, üçüncü derecede eğrileri modelleyen çerçevede görmüş olabiliriz, fakat bu yaklaşım periyotsal fonksiyonları da çok rahat temsil edebiliyor. Sebebi herhalde sinüs fonsiyonunun Taylor açılımında [3] gizli, Taylor açılımında sonsuza kadar giden türevler polinom açılımda kullanılır, sinüsün 1’den 4’e kadar olan türevlerine bakarsak,

\(\sin^{\prime}(x)=\cos(x),\quad\) \(\sin^{\prime\prime}(x)=-\sin(x),\quad\), \(\sin^{\prime\prime\prime}(x)=-\cos(x),\quad\), \(\sin^{(4)}(x)=\sin(x)\).

Dördüncü türevin tekrar \(\sin(x)\)’a dönüş yaptığını görüyoruz. Demek ki 4’üncü derece polinom açılımı periyotsal fonksiyonları temsil etmek için yeterlidir.

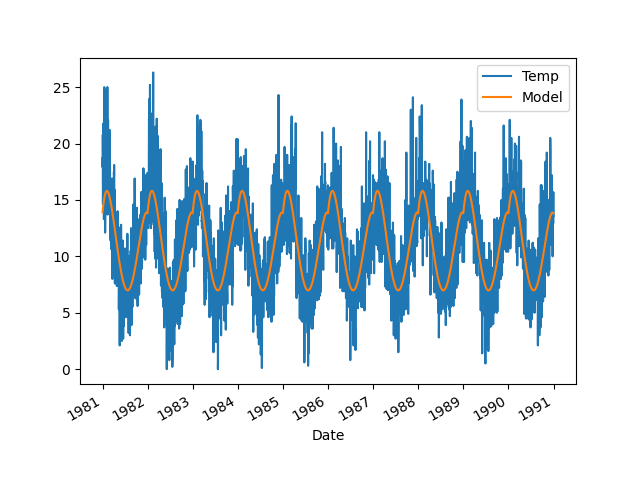

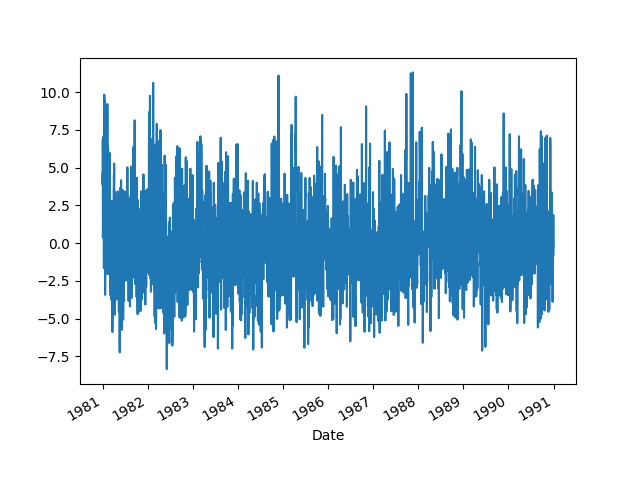

Altta bir bölgeden alınmış günlük, o günün minimum hava sıcaklığı ölçümlerini görüyoruz. Ona modeli uyduralım,

import pandas as pd

df = pd.read_csv('../tser_022_de/daily-min-temperatures.csv', header=0,\

index_col=0, parse_dates=True)

X = [i%365 for i in range(0, len(df))]

y = df.values

degree = 4

coef = np.polyfit(X, y, degree)

df['Model'] = model_compute(X, coef)

df.plot()

plt.savefig('tser_022_de_02.png')

Periyotsallık yakalanmış gibi duruyor. Sezonsallığı veriden çıkartalım,

deseasoned = df.Temp-df.Model

deseasoned.plot()

plt.savefig('tser_022_de_04.png')

Artıklar üzerinde normallik testi,

from scipy import stats

val,pval = stats.shapiro(deseasoned)

print ('p degeri =', pval)p degeri = 4.1306918038416617e-10Normal değil. Bunun sebebi veri içinde birden fazla sezonsallık, ya da başka bir örüntünün hala mevcut olması olabilir. Bu senaryoları test etmek ödev olsun.