Büyük Sayılar Kanunu (Law of Large Numbers)

Bu kanun, örneklem (sample) ile rasgele değişkenler, yani matematiksel olasılık dağılımları arasında bir bağlantı görevi görür. Kanun kabaca bildiğimiz günlük bir gerçeğin matematiksel ispatıdır. Yazı-tura atarken yazı çıkma ihtimalinin 1/2 olduğunu biliyoruz; herhalde çoğumuz bu yazı-tura işlemin “bir çok kere” tekrarlandığı durumda, toplam sonucun aşağı yukarı yarısının yazı olacağını bilir.

Matematiksel olarak, farzedelim ki her yazı-tura atışı bir deney olsun. Deneylerin sonucu \(X_1, X_2...X_n\) olarak rasgelen değişkenlerle olsun, bu değişkenlerin dağılımı aynı (çünkü aynı zar), ve birbirlerinden bağımsızlar (çünkü her deney diğerinden alakasız). Değişkenlerin sonucu 1 ya da 0 değeri taşıyacak, Yazı=1, Tura=0.

Büyük Sayılar Kanunu tüm bu deney sonuçlarının, yani rasgele değişkenlerin averajı alınırsa, yani \(\bar{X} = X_1 + .. + X_n\) ile, elde edilen sonucun \(X_i\)’lerin (aynı olan) beklentisine yaklaşacağının söyler, yani \(n\) büyüdükçe \(\bar{X}_n\)’in 1/2’ye yaklaştığını ispatlar, yani \(E[X_i] = 1/2\) değerine. Notasyonel olarak \(E(X_i) = \mu\) olarak da gösterilebilir.

Özetlemek gerekirse, bir olasılık dağılımına sahip olan, görmediğimiz bir “yerlerde’’ olan bir dağılımdan bir örneklem alıyoruz, örneklem bir zar atma işlemi gibi (simülasyon ile bu değişkenleri de doldurabilirdik), sonra bu değişkenlerin averajını alıyoruz, ve bu averajın o görmediğimiz bilmediğimiz”gerçek’’ dağılımın \(\mu\) değerine yaklaştığını görüyoruz.

Formülsel olarak, herhangi bir \(\epsilon > 0\) için,

\[ \lim_{n \to \infty} P(|\bar{X} - \mu| \le \epsilon) = 1\]

ya da

\[ \lim_{n \to \infty} P(|\bar{X}_n-\mu| > \epsilon) = 0 \]

ya da

\[ P(|\bar{X}_n-\mu| > \epsilon) \rightarrow 0 \]

Burada ne söylendiğine dikkat edelim, \(X_i\) dağılımı ne olursa olsun, yanı ister Binom, ister Gaussian olsun, örneklem üzerinden hesaplanan sayısal ortalamanın (empirical mean) formülsel olasılık beklentisine yaklaştığını söylüyoruz! \(X_i\)’ler en absürt dağılımlar olabilirler, bu dağılımların fonksiyonu son derece çetrefil, tek tepeli (unimodal) bile olmayabilir, o formüller üzerinden beklenti için gereken entegralin belki analitik çözümü bile mevcut olmayabilir! Ama yine de ortalama, o dağılımların beklentisine yaklaşacaktır. İstatistik ile olasılık teorisi arasındaki çok önemli bir bağlantı bu.

Sonuç şaşırtıcı, fakat bir ek daha yapalım, sezgisel (intuitive) olarak bakarsak aslında sonuç çok şaşırtıcı olmayabilir. Niye? Diyelim ki genel veri \(N(\mu,\sigma^2)\) şeklinde bir Normal dağılımdan geliyor ve örneklem de bu sebeple aynı dağılıma sahip. Bu durumda örneklemdeki veri noktalarının \(\mu\)’ya yakın değerler olmasını beklemek mantıklı olmaz mı? Çünkü bu dağılım “zar atınca’’ ya da bir genel nüfustan bir”örnek toplayınca’’ (ki bunu bir anlamda istatistiksel bir zar atışı olarak görebiliriz) onu \(\mu,\sigma^2\)’e göre atacak. Örneklemi zar atışı sonuçları olarak gördüğümüze göre elde edilen verilerin bu şekilde olacağı şaşırtıcı olmamalı. Ve bu zar atışlarının ortalamasının, son derece basit bir aritmetik bir işlemle hesaplanıyor olsa bile, \(\mu\)’ye yaklaşması normal olmalı.

Bu arada, bu argümana tersten bakarsak Monte Carlo entegralinin niye işlediğini görebiliriz, bkz [3].

Özellikle örneklem ile genel nüfus (population) arasında kurulan bağlantıya dikkat edelim. İstatiğin önemli bir bölümünün bu bağlantı olduğu söylenebilir. Her örneklem, bilmediğimiz ama genel nüfusu temsil eden bir dağılımla aynı dağılıma sahip olan \(X_i\)’dir dedik, ve bu aynılıktan ve bağımsızlıktan yola çıkarak bize genel nüfus hakkında bir ipucu sağlayan bir kanun geliştirdik (ve birazdan ispatlayacağız).

İspata başlayalım.

\(X_1,X_2,..,X_n\) bağımsız değişkenler olsun.

\[ E(X_i) = \mu \]

\[ Var(X_i) = \sigma \]

\[ \bar{X}_n = \frac{1}{n} \sum_{i=1}^n X_i \]

\(\bar{X}_n\) de bir rasgele değişkendir, çünku \(\bar{X}_n\) değişkeni her \(X_i\) dağılımıyla alakalı.

İspata devam etmek için \(\bar{X}_n\) dağılımının beklentisini bulmamız gerekiyor.

\[ E(\bar{X}_n) = E(\frac{1}{n} \sum_{i=1}^n X_i) \]

E doğrusal bir işleç (linear operatör) olduğu için dışarıdan içeri doğru nüfuz eder.

\[ = \frac{1}{n} \sum_{i=1}^n E(X_i) = \frac{1}{n}n\mu = \mu \]

Dikkat edelim, bu ortalamanın beklentisi, ortalamanın kendisinin hangi değere yaklaşacağını hala göstermiyor. Eğer öyle olsaydı işimiz bitmiş olurdu :) Daha yapacak çok iş var.

Şimdi \(\bar{X}_n\) dağılımının standart sapmasını da bulalım. Diğer bir olasılık kuramına göre

\[ Y = a + bX \]

\[ Var(Y) = b^2Var(X) \]

oldugunu biliyoruz. O zaman,

\[ \bar{X}_n = \frac{1}{n} \sum_{i=1}^n X_i \]

\[ Var(\bar{X}_n) = Var(\frac{1}{n}\sum_{i=1}^nX_i) = \frac{1}{n^2}\sum_{i=1}^n Var(X_i) \]

\[ Var(\bar{X}_n) = \frac{1}{n^2}\sum_{i=1}^n \sigma^2 = \frac{1}{n^2}n\sigma^2 = \frac{\sigma^2}{n} \qquad (3) \]

Artık Çebişev kuramını kullanmaya hazırız. Ispatlamaya calistigimiz neydi? \(n \rightarrow \infty\) iken,

\[ P(|\bar{X}_n-\mu| > \epsilon) \rightarrow 0 \]

Çebişev’den

\[ P(|\bar{X}_n-\mu| > \epsilon) \le \frac{Var(\bar{X}_n)}{\epsilon^2} \]

\[ P(|\bar{X}_n-\mu| > \epsilon) \le \frac{\sigma^2}{n\epsilon^2} \rightarrow 0 \]

\(\sigma^2 / n\epsilon^2\)’in sıfıra gitmesi normal çünkü \(n\) sonsuza gidiyor.

Peki \(P(|\bar{X}_n-\mu| > \epsilon)\)’nin sıfıra gittiğini gösterdik mi?

\(\sigma^2 / n\epsilon^2\)’nin sıfıra gittiğini gösterdik. \(\sigma^2 / n\epsilon^2\) de \(P(|\bar{X}_n-\mu| > \epsilon)\)’den büyük olduğuna göre, demek ki o da sıfıra iner.

Çebişev Eşitsizliğinin ispatı ek bölümde bulunabilir.

\(\square\)

Büyük Sayılar Kanunu örneklem ortalamasının ve varyansının \(X_i\)’in beklentisi ve varyansı ile bağlantı kurar. Merkezi Limit Teorisi bir adım daha atar, ve der ki “\(\bar{X}\)’in dağılımı Gaussian dağılım olmalıdır yani normal eğrisi şeklinde çıkmalıdır!’’. Teorinin detayları bu bölümde bulunabilir.

Merkezi Limit Teorisi (Central Limit Theorem -CLT-)

Büyük Sayılar Kanunu örneklem ortalamasının gerçek nüfus beklentisine yaklaşacağını ispatladı. Örneklem herhangi bir dağılımdan gelebiliyordu. CLT bu teoriyi bir adım ilerletiyor ve diyor ki kendisi de bir rasgele değişken olan örneklem ortalaması \(\bar{X}\) Normal dağılıma sahiptir! Daha detaylandırmal gerekirse,

Diyelim ki \(X_1,..,X_i\) örneklemi birbirinden bağımsız, aynı dağılımlı ve ortalaması \(\mu\), standart sapması \(\sigma\) olan (ki o da aynı dağılıma sahip) bir nüfustan geliyorlar. Örneklem ortalaması \(\bar{X}\), ki bu rasgele değişkenin beklentisinin \(\mu\), ve (3)’e göre standart sapmasının \(\sigma / \sqrt{n}\) olduğunu biliyoruz. Dikkat: \(\bar{X}\)’in kendisinden değil, beklentisinden bahsediyoruz, BSK’deki aynı durum, yani ortalama dağılımının ortalaması. Teori der ki \(n\) büyüdükçe \(\bar{X}\) dağılımı (bu sefer kendisi) bir \(N(\mu, \sigma/\sqrt{n})\) dağılımına yaklaşır.

Bu ifade genelde standart normal olarak gösterilir, herhangi bir normal dağılımı standart normal’e dönüştürmeyi daha önce görmüştük zaten, beklentiyi çıkartıp standart sapmaya bölüyoruz, o zaman örneklem dağılımı \(\bar{X}\),

\[ Z = \frac{\bar{X} - \mu}{\sigma / \sqrt{n}} \]

dağılımına yaklaşır diyoruz, ki \(Z = N(0,1)\) dağılımıdır, beklentisi sıfır, standart sapması 1 değerindedir.

Bu teorinin ispatını şimdilik vermeyeceğiz.

Parametre Tahmin Ediciler (Estimators)

Maksimum Olurluk (maximum likelihood) kavramını kullanarak ilginç bazı sonuçlara erişmek mümkün; bu sayede dağılım fonksiyonları ve veri arasında bazı sonuçlar elde edebiliriz. Maksimum olurluk nedir? MO ile verinin her noktası teker teker olasılık fonksiyonuna geçilir, ve elde edilen olasılık sonuçları birbiri ile çarpılır. Çoğunlukla formül içinde bilinmeyen bir(kaç) parametre vardır, ve bu çarpım sonrası, içinde bu parametre(ler) olan yeni bir formül ortaya çıkar. Bu nihai formülün kısmi türevi alınıp sıfıra eşitlenince cebirsel bazı teknikler ile bilinmeyen parametre bulunabilir. Bu sonuç eldeki veri bağlamında en mümkün (olur) parametre değeridir. Öyle ya, mesela Gaussian \(N(10,2)\) dağılımı var ise, 60,90 gibi değerlerin “olurluğu’’ düşüktür. Gaussin üzerinde örnek,

\[ f(x;\mu,\sigma) = \frac{1}{\sigma\sqrt{2\pi}} \exp \bigg\{ - \frac{1}{2\sigma^2}(x-\mu)^2 \bigg\} , \ x \in \mathbb{R} \]

Çarpım sonrası

\[ f(x_1,..,x_n;\mu,\sigma) = \prod \frac{1}{\sigma\sqrt{2\pi}} \exp \bigg\{ - \frac{1}{2\sigma^2}(x_i-\mu)^2 \bigg\} \]

\[ = \frac{(2\pi)^{-n/2}}{\sigma^n} \exp \bigg\{ - \frac{\sum (x_i-\mu)^2}{2\sigma^2} \bigg\} \]

Üstel kısım \(-n/2\) nereden geldi? Çünkü bölen olan karekökü üste çıkardık, böylece \(-1/2\) oldu, \(n\) çünkü \(n\) tane veri noktası yüzünden formül \(n\) kere çarpılıyor. Veri noktaları \(x_i\) içinde. Eğer log, yani \(\ln\) alırsak \(\exp\)’den kurtuluruz, ve biliyoruz ki log olurluğu maksimize etmek normal olurluğu maksimize etmek ile aynı şeydir, çünkü \(\ln\) transformasyonu monoton bir transformasyondur. Ayrıca olurluk içbukeydir (concave) yani kesin tek bir maksimumu vardır.

\[ \ln f = -\frac{1}{2} n \ln (2\pi) - n \ln \sigma - \frac{\sum (x_i-\mu)^2}{2\sigma^2} \]

Türevi alıp sıfıra eşitleyelim

\[ \frac{\partial (\ln f)}{\partial \mu} = \frac{\sum (x_i-\mu)^2}{2\sigma^2} = 0 \]

\[ \hat{\mu} = \frac{\sum x_i }{n} \]

Bu sonuç (1)‘deki formül, yani örneklem ortalaması ile aynı! Fakat buradan hemen bir bağlantıya zıplamadan önce şunu hatırlayalım - örneklem ortalaması formülünü biz tanımladık. “Tanım’’ diyerek bir ifade yazdık, ve budur dedik. Şimdi sonradan, verinin dağılımının Gaussian olduğunu farzederek, bu verinin mümkün kılabileceği en optimal parametre değeri nedir diye hesap ederek aynı formüle eriştik, fakat bu bir anlamda bir güzel raslantı oldu.. Daha doğrusu bu aynılık Gaussian / Normal dağılımlarının”normalliği’’ ile alakalı muhakkak, fakat örnekleme ortalaması hiçbir dağılım faraziyesi yapmıyor, herhangi bir dağılımdan geldiği bilinen ya da bilinmeyen bir veri üzerinde kullanılabiliyor. Bunu unutmayalım. İstatistikte matematiğin lakaytlaşması (sloppy) kolaydır, o sebeple neyin tanım, neyin hangi faraziyeye göre optimal, neyin nüfus (population) neyin örneklem (sample) olduğunu hep hatırlamamız lazım.

Devam edelim, maksimum olurluk ile \(\hat{\sigma}\) hesaplayalım,

\[ \frac{\partial (\ln f)}{\partial \sigma} = -\frac{n}{\sigma} + \frac{\sum (x_i-\mu)^2}{2\sigma^3} = 0 \]

Cebirsel birkac duzenleme sonrasi ve \(\mu\) yerine yeni hesapladigimiz \(\hat{\mu}\) kullanarak,

\[ \hat{\sigma}^2 = \frac{\sum (x_i-\hat{\mu})^2}{n} \]

Bu da örneklem varyansı ile aynı!

Yansızlık (Unbiasedness)

Tahmin edicilerin kendileri de birer rasgele değişken olduğu için her örneklem için değişik değerler verirler. Diyelim ki \(\theta\) için bir tahmin edici \(\hat{\theta}\) hesaplıyoruz, bu \(\hat{\theta}\) gerçek \(\theta\) için bazı örneklemler için çok küçük, bazı örneklemler için çok büyük sonuçlar (tahminler) verebilecektir. Kabaca ideal durumun, az çıkan tahminlerin çok çıkan tahminleri bir şekilde dengelemesi olduğunu tahmin edebiliriz, yani tahmin edicinin üreteceği pek çok değerin \(\theta\)’yı bir şekilde “ortalaması’’ iyi olacaktır.

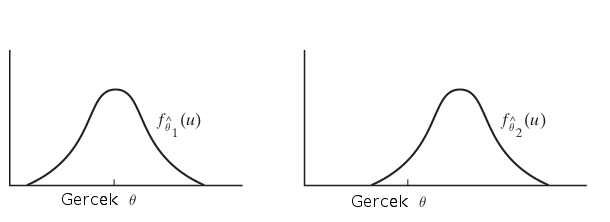

Bu durumu şöyle açıklayalım, madem tahmin ediciler birer rasgele değişken, o zaman bir dağılım fonksiyonları var. Ve üstteki resimde örnek olarak \(\hat{\theta_1},\hat{\theta_2}\) olarak iki tahmin edici gösteriliyor mesela ve onlara tekabül eden yoğunluklar \(f_{\hat{\theta_1}}, f_{\hat{\theta_1}}\). İdeal durum soldaki resimdir, yoğunluğun fazla olduğu yer gerçek \(\theta\)’ya yakın olması. Bu durumu matematiksel olarak nasıl belirtiriz? Beklenti ile!

Tanım

\(Y_1,..,Y_n\) üzerindeki \(\theta\) tahmin edicisi \(\hat{\theta}\)’den alınmış rasgele örneklem. Eğer tüm \(\theta\)’lar için \(E(\hat{\theta}) = \theta\) işe, bu durumda tahmin edicinin yansız olduğu söylenir.

Örnek olarak maksimum olurluk ile önceden hesapladığımız \(\hat{\sigma}\) tahmin edicisine bakalım. Bu ifade

\[ \hat{\sigma}^2 = \frac{1}{n}\sum (Y_i-\hat{\mu})^2 \]

ya da

\[ \hat{\sigma}^2 = \frac{1}{n}\sum_i (Y_i-\bar{Y})^2 \]

ile belirtildi. Tahmin edici \(\hat{\sigma}^2\), \(\sigma^2\) için yansız midir? Tanımımıza göre eğer tahmin edici yansız ise \(E(\hat{\sigma}^2) = \sigma^2\) olmalıdır.

Not: Faydalı olacak bazı eşitlikler, daha önceden gördüğümüz

\[ Var(X) = E(X^2) - (E(X)^2)\]

ve sayısal ortalama \(\bar{Y}\)’nin beklentisi \(E({\bar{Y}}) = E(Y_i)\), ve \(Var(\bar{Y}) = 1/n Var(Y_i)\).

Başlayalım,

\[ E(\hat{\sigma}^2) = E\bigg(\frac{1}{n}\sum_i (Y_i-\bar{Y})^2 \bigg)\]

Parantez içindeki \(1/n\) sonrasındaki ifadeyi açarsak,

\[ \sum_i (Y_i-\bar{Y})^2 = \sum_i (Y_i^2-2Y_i\bar{Y}+ \bar{Y}^2)\]

\[ = \sum_iY_i^2 -2\sum_i Y_i\bar{Y} + n\bar{Y}^2 \]

\(\sum_i Y_i\)’nin hemen yanında \(\bar{Y}\) görüyoruz. Fakat \(\bar{Y}\)’nin kendisi zaten \(1/n \sum_i Y_i\) demek değil midir? Ya da, toplam içinde her \(i\) için değişmeyecek \(\bar{Y}\)’yi toplam dışına çekersek, \(\bar{Y}\sum_iY_i\) olur, bu da \(\bar{Y} \cdot n \bar{Y}\) demektir ya da \(n\bar{Y}^2\),

\[ = \sum_iY_i^2 -2 n\bar{Y}^2 + n\bar{Y}^2 \]

\[ = \sum_iY_i^2 -n\bar{Y}^2 \]

Dikkat, artık \(-n\bar{Y}^2\) toplama işleminin dışında. Şimdi beklentiye geri dönelim,

\[ = E \bigg( \frac{1}{n} \bigg( \sum_iY_i^2 -n\bar{Y}^2 \bigg) \bigg) \]

\(1/n\) dışarı çekilir, beklenti toplamdan içeri nüfuz eder,

\[ = \frac{1}{n} \bigg( \sum_i E(Y_i^2) -n E(\bar{Y}^2) \bigg) \]

Daha önce demiştik ki (genel bağlamda)

\[ Var(X) = E(X^2) - (E(X)^2)\]

Bu örnek için harfleri değiştirirsek,

\[ Var(Y_i) = E(Y_i^2) - E(Y_i)^2\]

Yani

\[ E(Y_i^2) = Var(Y_i) + E(Y_i)^2 \]

\(E(Y_i) = \mu\) oldugunu biliyoruz,

\[ E(Y_i^2) = Var(Y_i) + \mu^2 \]

Aynısını \(E(\bar{Y}^2)\) için kullanırsak,

\[ E(\bar{Y}^2) = Var(\bar{Y}) + E(\bar{Y})^2 \]

\(E(\bar{Y}) = \mu\),

\[ E(\bar{Y}^2) = Var(\bar{Y}) + \mu^2 \]

\[ = \frac{1}{n} \bigg( \sum_i Var(Y_i) + \mu^2 -n (Var(\bar{Y}) + \mu^2 ) \bigg) \]

\(Var(Y_i) = \sigma\), ve başta verdiğimiz eşitlikler ile beraber

\[ = \frac{1}{n} \bigg( \sum_i (\sigma^2 + \mu^2) -n (\frac{\sigma^2}{n} + \mu^2 ) \bigg) \]

Tekrar hatırlatalım, \(\sum_i\) sadece ilk iki terim için geçerli, o zaman, ve sabit değerleri \(n\) kadar topladığımıza göre bu aslında bir çarpım işlemi olur,

\[ = \frac{1}{n} \bigg( n\sigma^2 + n\mu^2 -n (\frac{\sigma^2}{n} + \mu^2 ) \bigg) \]

\[ = \sigma^2 + \mu^2 -\frac{\sigma^2}{n} - \mu^2 \]

\[ = \sigma^2 -\frac{\sigma^2}{n} \]

\[ = \frac{n\sigma^2}{n} -\frac{\sigma^2}{n} \]

\[ = \frac{n\sigma^2 - \sigma^2}{n} \]

\[ = \frac{\sigma^2(n-1)}{n} \]

\[ = \sigma^2 \frac{n-1}{n} \]

Görüldüğü gibi eriştiğimiz sonuç \(\sigma^2\) değil, demek ki bu tahmin edici yansız değil. Kontrol tamamlandı.

Fakat eriştiğimiz son denklem bize başka bir şey gösteriyor, eğer üstteki sonucu \(\frac{n}{n-1}\) ile çarpsaydık, \(\sigma^2\) elde etmez miydik? O zaman yanlı tahmin ediciyi yansız hale çevirmek için, onu \(\frac{n}{n-1}\) ile çarparız ve

\[ \frac{n}{n-1} \frac{1}{n}\sum_i (Y_i-\bar{Y})^2 \]

\[ = \frac{1}{n-1}\sum_i (Y_i-\bar{Y})^2 \]

Üstteki ifade \(\sigma^2\)’nin yansız tahmin edicisidir.

Hesap için kullandığınız kütüphanelerin yanlı mı yansız mı hesap yaptığını bilmek iyi olur, mesela Numpy versiyon 1.7.1 itibariyle yanlı standart sapma hesabı yapıyor, fakat Pandas yansız olanı kullanıyor (Pandas versiyonu daha iyi)

import pandas as pd

arr = np.array([1,2,3])

print ('numpy', np.std(arr))

print ('pandas', pd.DataFrame(arr).std().iloc[0])numpy 0.816496580928

pandas 1.0Kaynaklar

[1] Wolfram Mathworld, Maximum Likelihood, http://mathworld.wolfram.com/MaximumLikelihood.html

[2] Introduction to Probability and Statistics Using R

[3] Bayramlı, Istatistik, Monte Carlo, Entegraller, MCMC