2007 yılda başlayan kriz ekonomistlerin sevinçle kutlamakta oldukları Büyük Ilımlı Evreye (The Great Moderation) son verdi. 80’li yıllarda başladığı kabul edilen bu evrede ekonomilerdeki dalgalanmaların artık ufaldığı, krizlerin daha az sık ve daha ufak ölçekte oldukları ve böyle olacakları düşünülüyordu. Pek çok ana akım ekonomist bu sebeple ortaya çıkan kriz karşısında hazırlıksız yakalandı, fakat krizi tahmin etme kabiliyeti olan modellerden biri Hyman Minsky’nin Finans Gayri-Stabillik Hipotezi (Financial Instability Hypothesis) idi. Steve Keen adlı ekonomist bu hipotezi nicesel olarak ortaya çıkarıp hesaplarını yaptı [2], ve 15 sene öncesi ve sonrasındaki gerçek makroekonomi ve gelir dağılımı rakamlarında görülenleri modelinden birebir çıkartılabileceğini anladı. Modele göre ılımlı bir evreyi sert dalgalanma takip ediyordu, bu sırada gayrı-stabillik, ve ciddi ekonomik krizler meydana geliyordu.

Minsky’nin modelini geliştirmesindeki sebep anaakım neoklasik ekonomistlerin soyut modellerinin gayri-stabillik üretememesi. Üretemedikleri için kriz tahmini yapamıyorlar, Minsky’nin amaçlarından biri 1929-1941 yılları arasında meydana gelen Büyük Depresyonu anlayabilmekti, ve aradığı özelliklerden biri modelin sonuçlarından birinin bu kriz olmasıydı, fakat Minsky etrafta revaçta olan modellerin kriz çıktısı veremediğini farketti. Neoklasikçilere göre, mesela ABD Merkez Bankası eski başkanı Ben Bernanke, “ellerindeki modeller kriz olmadığı zamanlarda kullanılmalı’’ (Bernanke ilginç bir şekilde ünlü Büyük Depresyon uzmanlarından sayılıyor). Belki de bu ekonomistlerin kurduğu modelleri hiçbir zaman kasırga, fırtına sonucu vermeyecek meteorolojik modellere benzetebiliriz.

Gayri-lineerlik için aşırı çetrefil matematiğe gerek yok, daha önce gördüğümüz gibi deterministik bir ODE sistemi gayrı-lineerlik üretebilir ve, daha önemlisi, ana ekonomik parametreleri yakalayabilir.

İlk model, ona Keen’in temel aldığı araştırmacı Goodwin sebebiyle Goodwin Modeli diyelim, istihdam oranı ve üretimdeki işçi ücret payı sonucunu kullanacak. İlk başta kriz şartlarından bahsetmeyeceğiz, sadece ana ilişkileri ve genel gayrı-lineerligi yaratmaya uğraşacağız. Bazı tanımlar,

\(\frac{\mathrm{d} a}{\mathrm{d} t} = \alpha a\): Üretkenliğin büyüme oranı.

\(\frac{\mathrm{d} N}{\mathrm{d} t} = \beta N\): Nüfusun büyüme oranı.

\(L = Y/a\): Ne kadar üretim olduğunu üretkenliğe bölersek istihdam elde ederiz. Ya da tersten bakarsak istihdam seviyesi üretkenlik üzerinden toplam üretimi belirler.

Sermaye \(K\) bir sabit / hızlandırıcı \(v\) üzerinden üretim \(Y\)’ye \(K = v \cdot Y\) ile bağlıdır.

\(\lambda = \frac{L}{N}\): İş gücünün ne kadarının istihdam edilmiş olduğu, istihdam oranı.

\(w\): İşçi kazanç oranı (kişi başına gelir). Tüm maaşlar \(W = w \cdot L\)

\(\frac{\mathrm{d} w}{\mathrm{d} t} = w(\lambda) \cdot w\): İşçi kazanç oranındaki değişim istihdam oranının gayrı-lineer bir fonksiyonu, çoğunlukla burada Philips eğrisi kullanılır, \(w(\lambda) = (-c + d \cdot \lambda)\).

\(\Pi\) kâr, üretimden tüm maaşlar çıkartılınca elde edilir \(\Pi = Y - W\).

Sermayenin değişim oranı yatırım eksi amortisman (depreciation) \(\frac{\mathrm{d} K}{\mathrm{d} t} = I-\gamma \cdot K\).

Tüm kâr \(\Pi\) şirkete yatırım \(I\) olarak geri verilir \(I = \Pi\).

Son denklemin bir sonucu,

\[ I = \Pi = Y - w \cdot L = Y - w \cdot \frac{Y}{a} = Y(1 - \frac{w}{a}) \tag{2} \]

\(L = Y/a\) üzerinde logaritmik türev alırsak [1, sf. 67], ve \(\dot{a}/a = \alpha\) olduğunu üstten biliyoruz,

\[ \frac{\dot{L}}{L} = \frac{\dot{Y}}{Y} - \frac{\dot{a}}{a} = \frac{\dot{Y}}{Y} - \alpha \tag{1} \]

Logaritmik türev zor bir şey değil, önce log alıp sonra türev almak sadece, mesela genel bir formül \(f(x)\) üzerinde görelim

\[ f(x) = \frac{g(x)}{h(x)}\]

\[ \ln (f(x)) = \ln \bigg( \frac{g(x)}{h(x)} \bigg) = \ln(g(x)) - \ln(f(x)) \]

Şimdi türev alalım, zincirleme ve toplam kurallarını kullanınca,

\[ \frac{f'(x)}{f(x)} = \frac{g'(x)}{g(x)} - \frac{h'(x)}{h(x)}\]

Üstteki sonuç bu yazıdaki kullanımlar için yeterli ama devam edebilirdik, \(f(x)\)’i sağa geçirince, ve \(f(x) = g(x) / h(x)\) olarak açarsak,

\[ f'(x) = f(x) \times \bigg( \frac{g'(x)}{g(x)} - \frac{h'(x)}{h(x)} \bigg) = \frac{f(x)}{g(x)} \times \bigg( \frac{g'(x)}{g(x)} - \frac{h'(x)}{h(x)} \bigg) \]

Bu açılıma devam edersek türevde bölüm kuralıyla aynı sonuca erişmiş olurduk [3].

Ana formüllere dönelim, daha önce

\[ \dot{K} = I-\gamma \cdot K\]

demiştik, o zaman

\[ \frac{\dot{K}}{K} = I/K - \gamma\]

(2)’de bulunan \(I\)’yi yerine koyalım,

\[ \frac{\dot{K}}{K} = \big(Y(1 - \frac{w}{a} \big) / K - \gamma\]

\(K/Y = v\) olduğuna göre

\[ = \frac{1-\frac{w}{a}}{v} - \gamma\]

Şimdi (1)’e dönmek istiyoruz, daha önce yaptığımız gibi \(K/Y = v\) üzerinde logaritmik türev alırız,

\[ \frac{\dot{Y}}{Y} = \frac{\dot{K}}{K} \]

elde ederiz. Bu demektir ki (1) içinde \(\dot{Y}/Y\) yerine \(\dot{K}/K\) kullanabiliriz,

\[ \frac{\dot{L}}{L} = \frac{\dot{Y}}{Y} - \alpha = \frac{1-\frac{w}{a}}{v} - \gamma - \alpha \]

Artık ODE denklem sistemini yazabiliriz,

\[ \dot{L} = L \cdot \bigg( \frac{1-\frac{w}{a}}{v} - \gamma - \alpha \bigg) \]

\[ \dot{w} = (d \cdot \frac{L}{N} - c) \cdot w \]

\[ \dot{a} = \alpha a\]

\[ \dot{N} = \beta N\]

Python scipy ile bu ODE sistemini sayısal olarak çözelim

[4].

import scipy as sp

from scipy.integrate import odeint

def rhs(u,t,alpha,beta,c,d,gamma,nu):

L,w,a,N = u

res = [( (1/nu)*(1-w/a)- gamma - alpha )*L,\

(d*(L/N)-c)*w,\

alpha*a,\

beta*N]

return res

alpha=0.02; # yillik

beta=0.01; # yillik

c=4.8;

d=5.0;

gamma=0.01; # yillik

nu=3.0;

T=100; # bitis zamani

L0=300.0; # baslangic is gucu, milyon kisi olara

w0=0.95; # baslangic isci ucreti

a0=1.0; # baslangic teknoloji seviyesi (uretkenlik)

N0=300; # baslangic nufusu

t=np.linspace(0.0,T,10000)

res=odeint(rhs,[L0,w0,a0,N0],t,args=(alpha,beta,c,d,gamma,nu))

L1,w1,a1,N1=res[:, 0],res[:, 1],res[:, 2],res[:, 3]

print (a1.shape, L1.shape)

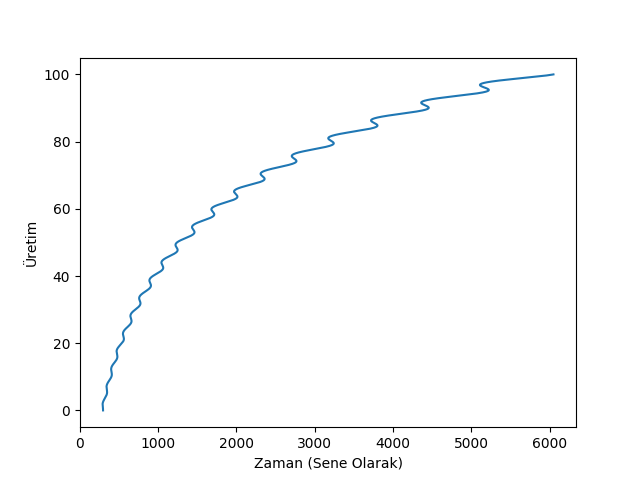

Y = a1 * L1

plt.plot(Y,t)

plt.xlabel('Zaman (Sene Olarak)')

plt.ylabel(u'Üretim')

plt.savefig('chaos_app02_01.png')(10000,) (10000,)

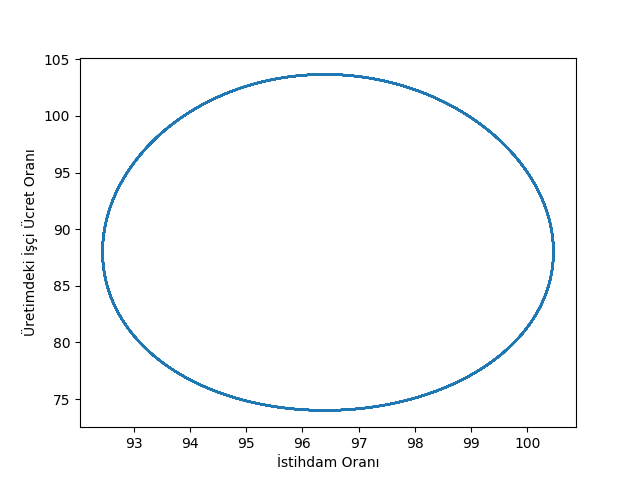

employment_rate=100*L1/N1

wage_share=100*(w1*L1)/Y

plt.plot(employment_rate, wage_share)

plt.xlabel(u'İstihdam Oranı')

plt.ylabel(u'Üretimdeki İşçi Ücret Oranı')

plt.savefig('chaos_app02_02.png')

Bir çevrim ortaya çıktığını görüyoruz. Bu çevrim, suni bir şekilde modelde zorlanan bir gayrı-lineerlikten değil, sistemin yapısal olarak ortaya çıkardığı bir gayrı-lineerlik. Modelde ücret oranı ve istihdam seviyesi birbiriyle çarpılmakta, ve büyüme oranı değişimi ve gelir dağılımı değişimi arasındaki ilişki (çünkü istihdam seviyeleri değiştikçe işçilerin maaşlarını pazarlık edebilme kabiliyetleri artıp azalıyor) bir çevrim ortaya çıkartıyor. Yüksek seviyede yatırım yüksek büyüme ortaya çıkartıyor, ve işsizlik azalıyor, bu işçi ücretlerinde artışa ve artık kârda (profit share) azalmaya, artık kârda azalma yatırımda azalmaya, o da ekonomik büyümede düşüş, o da yükselen işsizlik, o da işçi ücretlerinde azalmaya o da artık kârda tekrar yükselişe sebep oluyor, ve bu dönme-dolap ardı ardına kendini tekrar ediyor.

Şimdi finans ve borç mekanizmalarını modelimize dahil edelim, lineer yatırım fonksiyonunu yerine daha gerçekçi ve borç temelli bir fonksiyon kullanalım, yani yatırım isteği elde tutulan kazancı aşınca aradaki fark borç ile finans edilecek. Yatırım isteği için bir üstel fonksiyon kullanıyoruz, çünkü bu tür bir fonksiyon ekonomist Keynes’in belirsizlik olduğu durumlarda insanların nasıl davrandığını daha iyi modelliyor. Keynes’e göre insanlar “mevcut durumun ileride devam edeceğini inanmaya meyilli oluyor her ne kadar geçmiş bunun böyle olduğunu göstermiyor olmasına rağmen’’.

Yani ekonomideki aktörler içinde oldukları şartı geleceğe doğru aynen uzatmaya meyilli, “gerçi bu elde başka bir seçenek olmadığında kısmen meşru olabilir’’. Bu sebeple yüksek kâr artış trendi olduğu zaman iş sahipleri kârlarından daha fazla yatırım yapıyorlar, ama kâr azalması olduğu zaman yatırım kârın altında kalıyor çünkü işverenler aynı durumun gelecekte devam edeceğini düşünüyorlar.

Alttaki modele yapacağımız bir diğer gayrı-lineer ek Philips eğrisini lineerlikten çıkarmak, böylece yüksek istihdam durumunda işçi ücretleri hızla artsın, az istihdam durumunda yavaş azalsın.

Bir genel üstel fonksiyon tanımlarız,

\[ GenExp(v;x,y,s,m) = (y-m) \cdot \exp (s \cdot (v-x)/(y-m)) + m\]

\(W,I\) değişkenlerini bu fonksiyon üzerinden belirleriz,

\[ W_f(v) = GenExp (v;x_w,y_w,s_w,m_w)\]

\[ I_f(v) = GenExp (v;x_i,y_i,s_i,m_i)\]

O zaman istenen yatırım seviyesi ile mümkün olan arasındaki farkı banka sektörü finanse edecek, bu durumu modele basit bir ilişki üzerinden dahil edebiliriz, istenen yatırım seviyesi ve eldeki kâr arasındaki fark borç miktarı \(D\)’de artışa sebep olur,

\[ \frac{\mathrm{d} D}{\mathrm{d} t} = I - \Pi\]

Kâr tanımında da bir değişiklik yapmamız lazım, kâr üretim eksi tüm işçi ücretleri artı (mevcut borç için ödenmesi gereken) faiz.

\[ \Pi = Y - w \cdot L - r \cdot D\]

Bu eklerden sonra denklem sistemi şu hale gelir (türetilmesini okuyucuya bırakıyoruz)

\[ \dot{Y} = \bigg( \frac{1}{v} I_f \big( \frac{\Pi}{v \cdot Y} \big) - \gamma \bigg) \cdot Y\]

\[ \dot{w} = P_f (\lambda) \cdot w \]

\[ \dot{D} = I_f \bigg( \frac{\Pi}{v \cdot Y} \bigg) \cdot Y - \Pi \]

\[ \dot{a} = \alpha a\]

\[ \dot{N} = \beta N\]

import scipy as sp

from scipy.integrate import odeint

def rhs(u,t,alpha,beta,gamma,nu,r,x_p,y_p,s_p,m_p,x_l,y_l,s_l,m_l):

Y, w, D, a, N = u

L=Y/a; # isgucu

P=Y-w*L - r*D; # kar

p=P/(nu*Y);

# investment as a function of profit

I=(y_p-m_p)*np.exp(s_p*(p-x_p)/(y_p-m_p))+m_p;

# istihdam orani

l=Y/(a*N);

# isci ucretlerinin istihdam orani fonksiyonu olarak buyume orani

H=(y_l-m_l)*np.exp(s_l*(l-x_l)/(y_l-m_l))+m_l;

res = [Y*(I/nu - gamma ),\

H*w, \

I*Y-P, \

alpha*a, \

beta*N]

return res

alpha=0.02;

beta=0.01;

gamma=0.01;

nu=3;

r=0.05; # banka faiz orani

x_p=0.05;

y_p=0.05;

s_p=1.75;

m_p=0.0;

x_l=0.95;

y_l=0.0;

s_l=0.5;

m_l=-0.01;

T = 120.0

t=np.linspace(0.0,T,10000)

Y0=300; # baslangic uretimi

w0=0.95; # baslangic iscu ucreti

D0=0; # baslangic borc

a0=1; # baslangic teknoloji (uretkenlik)

N0=300; # baslangic nufus

arg0 = (alpha,beta,gamma,nu,r,x_p,y_p,s_p,m_p,x_l,y_l,s_l,m_l)

res=odeint(rhs,[Y0,w0,D0,a0,N0],t,args=arg0)

Y1,w1,D1,a1,N1=res[:, 0],res[:, 1],res[:, 2],res[:, 3],res[:, 4]

K=Y1/nu;

L=Y1/a1;

P=Y1-w1*L-r*D1;

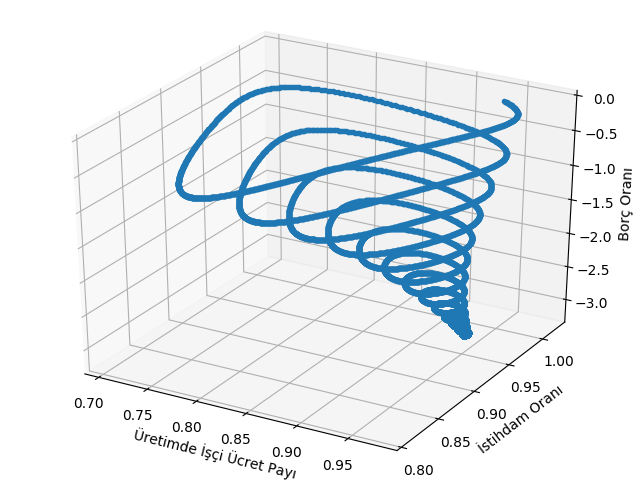

I=P;Kaotik davranışı en iyi gösteren figür alt sağdaki herhalde. Bazı başlangıç şartları için denge durumu var fakat diğerleri için periyodik şekilde kaosta kalınıyor.

wage_share=(w1*L)/Y1;

employment_rate=L/N1;

debt_ratio=D1/Y1;

x1=wage_share; x2=employment_rate; x3=debt_ratio;

from mpl_toolkits.mplot3d import Axes3D

from matplotlib import cm

fig, ax = plt.subplots(1, 1, subplot_kw={'projection': '3d'})

ax.plot(x1,x2,x3,'.')

ax.set_xlabel(u'Üretimde İşçi Ücret Payı')

ax.set_ylabel(u'İstihdam Oranı')

ax.set_zlabel(u'Borç Oranı')

plt.savefig('chaos_app02_06.png')

l=np.linspace(0.9,1.01,1101);

H=(y_l-m_l)*np.exp(s_l*(l-x_l)/(y_l-m_l))+m_l;

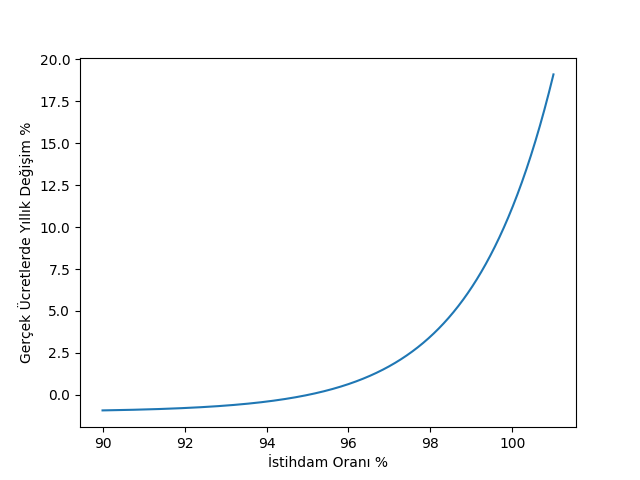

plt.plot(100*l,100*H);

plt.xlabel(u'İstihdam Oranı %')

plt.ylabel(u'Gerçek Ücretlerde Yıllık Değişim %')

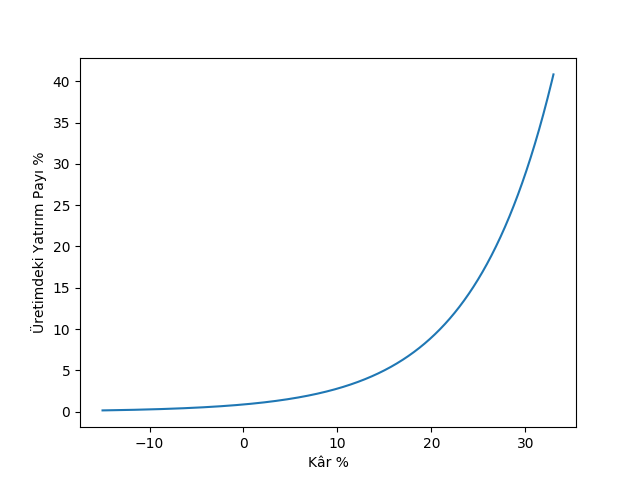

plt.savefig('chaos_app02_03.png')p=np.linspace(-0.05,0.11,1601);

I=(y_p-m_p)*np.exp(s_p*(p-x_p)/(y_p-m_p))+m_p;

plt.plot(100*nu*p,100*I);

plt.xlabel(u'Kâr %')

plt.ylabel(u'Üretimdeki Yatırım Payı %')

plt.savefig('chaos_app02_04.png')

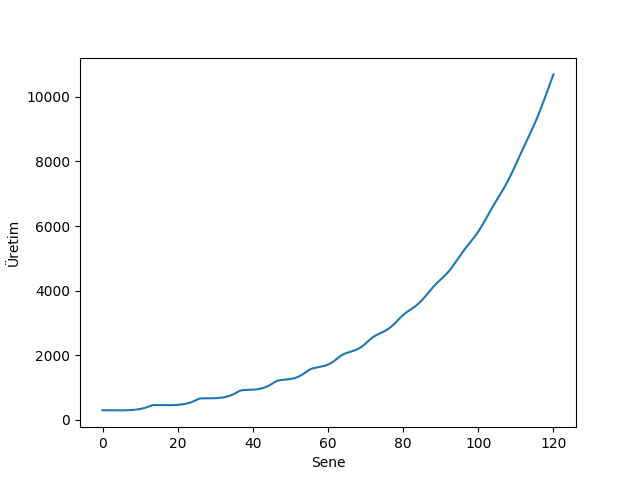

plt.plot(t,Y1);

plt.xlabel(u'Sene')

plt.ylabel(u'Üretim')

plt.savefig('chaos_app02_05.png')Üstteki sonuçlar Minsky’nin hipotezini doğruluyor. İkinci modelde kaos var, ve burada yapılan yegane ek borçlanmayı modellemek, yani bir ekonomide krizler, dalgalanmalara sebep olan borçlanmadır. Keen bu sebeple bir ekonominin sağlığını hızlı bir şekilde irdelemek için ilk önce bu parametreye bakıyor, özel sektör ve bireysel borç toplamının GSMH’ya oranı nedir? Eğer bu oranda uzun süreli bir artış varsa alarm zilleri çalmalıdır.

Kaynaklar

[1] Lorenz, Nonlinear Dynamical Economics and Chaotic Motion

[2] Keen, A monetary Minsky model of the Great Moderation and the Great Recession, https://warwick.ac.uk/fac/soc/economics/current/modules/rm/notes1/keen2013a.pdf

[3] Wikipedia, Logarithmic differentiation, https://en.wikipedia.org/wiki/Logarithmic_derivative

[4] Jelonek, Numerical techniques in MATLAB: differential equations and non-linear dynamics https://warwick.ac.uk/fac/soc/economics/current/modules/rm/notes1/research_methods_matlab_3.pdf